进口增值税专用缴款书抵扣流程

的有关信息介绍如下:海关专用缴款书不需要认证的。

申报抵扣办法如下:

1、增值税一般纳税人进口货物,应凭取得的海关进口增值税专用缴款书依票面列明的增值税额申报抵扣。并应当在开具之日起180天后告旁扒的第一个纳税申报期结束以前向主管税务机关申报抵扣,逾期不得抵扣进项税额。

2、海关完税凭证不需要认证,应使用通用税务采集软件进行采集(该软件由主管税务机关免费提供给纳税人使用)。采集完毕后,从软件内打印出《海关完税凭证抵扣清单》,并导出电子数据至软盘。

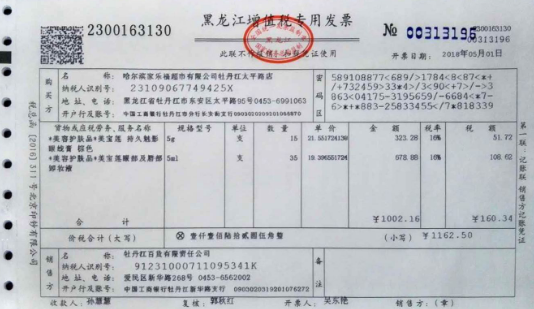

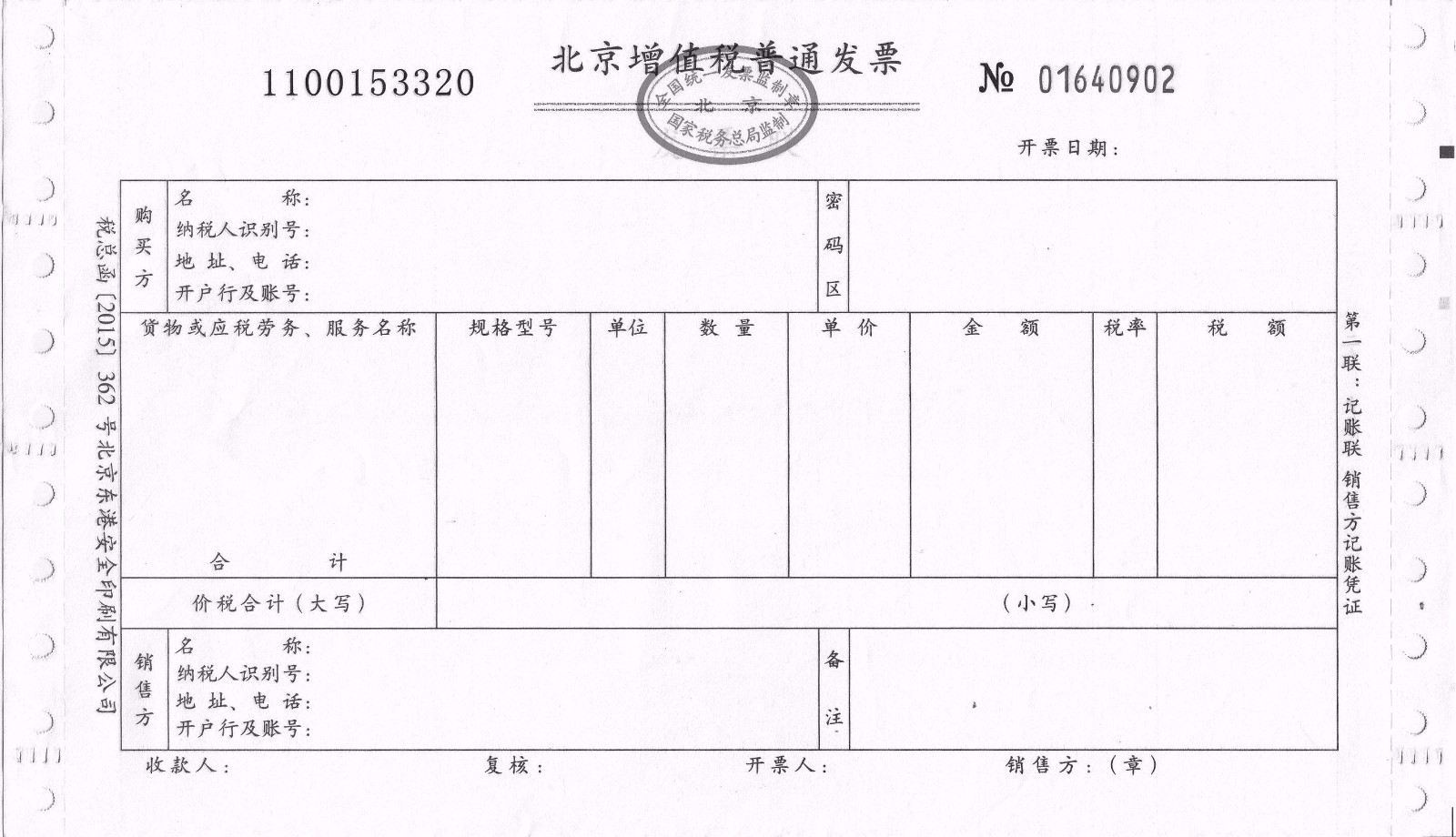

税法规定的扣税凭证有:增值税专用发票,海关完税凭证,免税农产品的收购发票或销售发票,货物运输业统一发票(或者部分实施“营改增”地区的运输业增值税发票)。另外,根据财税[2012]15号通知,自2011年12月1日起,增值税纳税人购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费(以下称二项费用)可在增值税应纳税额中全额抵减。

中国的增值袜昌税只对工业部门征收,对服务业征收营业税。由于工业增值税具有不同环节抵扣的机制,而营业税不存在抵扣,服务业承担的税负比工业要高,不利于促进服务业的发展。

《中共中央关于制定国民经济和社会发展第十二个五年规划的建议》提出,扩大增值税征收范围,相应调减营业税等税收,合理调整消费税范围和税率结构,完善有利于产业结构升级和服务业发展的税收政策。

国家发改委财政金融司司长徐林此前也强调,我国计划实施一系列税收体制改革,包括启答优化增值税和营业税税收制度,扩大增值税征收范围。

参考资料来源:百度百科-增值税抵扣