中国太平洋人寿保险太平盛世长泰安康保险B是否终身险

的有关信息介绍如下:这位朋友你好,首先还是请你不要这么激动哈,其实保险这东西无论买了多久,或是交了9000多的保费,想中途退保,那么退回来的钱是按照这款产品的“现金价值”来结算的,而不是看你交了多少本金。

首先这款太平洋保险太平盛世保险B是终身寿险。再来你只交了4年,退回来的现金价值是不可能达到你的本金的,就算是交了10年,也不一定,要看合同和条款。

可能现在还是有点懵的状态,不要着急,奶爸为你细细讲解吧。

奶爸有很多朋友都有经历过卜虚退保的情况,只交了几年就想要退保的,以为能把自己交的保费全额退回来,但这是不可能的。保险公司只会退一点点,那么这一点点就是你只交这几年保费的现金价值。

保单现金价值,是指带有储蓄性质的人身保险单所具有的价值。

保险人为履行合同责任通常提存责任准备金,如果您中途退保,即以该保单的责任准备金作为给付解约的退还金。

现金价值≠已缴保费

1、简单的公式理解:

保单的现金价值=投保人已缴保费-经营成本-保险公司已经承担了的风险保费+剩余保费所生利息。

2、从保费构成上理解:

众所周知,患病率和死亡率会随着年龄的增加而上升。保险公司承担的风险会越来越大,所以,保费理应随着年龄的增长而逐年增加。

但是从风险成本讲,大部分被人上了年纪后,收入是减少的,如果这时候为了获取保障,而要交更多的保费,很可能负担不起。简单来说就是年轻时“多”交一些,年老时“少”交一些,每年交的一样多。

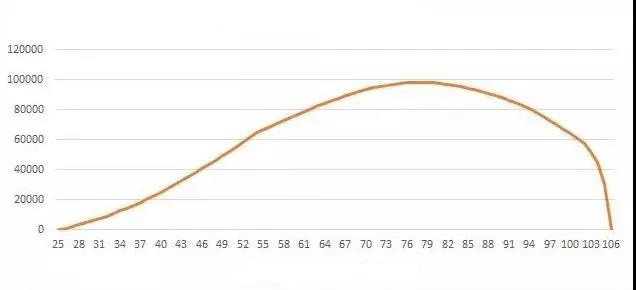

因此在保单生效后,“多”交的保险费便“存”在了保险单上,这部分“存”起来的保险费,便是保单的现金价值。保单的现金价值是先慢慢增多,然后再逐渐减少的。

这里有一张图可以如弊陵很直观地表达这个现金价值的走势:

我们可以看出来,它到了一定的峰值,那个时候退保才是最划算的。

为保单现金价值的本质是先多收取一部分保费,用来补充将来年龄大时少收取的保费,所以在保险合同到期终止时现金价值就降为 0 了。因为保单现金价值的本质是先多收取一部分保费,用来补充将来年龄大时少收取的保费,所以在保险合同到期终止时现金价值就降为 0 了。

如果你想获得全额的退保,那就必须满足以下几个条件

1、在犹豫期内退保,我们购买保险绝大部分都是有一个犹豫期的,大概90左右,在这个时间内申请退保,那就可以获得全额退保。

2、渣戚代理人职责问题,如果对接我们的保险代理人,所提供的资料不实或者缺失,让我们盲目签下合同,那么只要有证据证明,就可以全额退保。

3、签名者不是被保人,这样的情况下是可以申请全额退保的,毕竟身份核实必须是要本人亲自处理。

当然,也肯定会存在保险公司免责的情况,比如说投保人故意造成被保人的死亡伤残疾病,被保人自杀,被保人故意违法犯罪且保费未交满两年等等,保险公司一律不予以赔偿的。

我们买保险一定要看清楚条款内容,避免盲目购买,而导致日后退保不顺的事。

买保险像是婚姻一样都是一辈子的事,我们最最主要不是看钱能赔多少回来,而是在于保障,风险转移。

所以大家一定要懂得这个道理:保险不等同于理财。

希望对你有帮助!

来源:保险知识整合