在变动成本法下,固定性制造费用应当列作( )?

的有关信息介绍如下:固定成本。

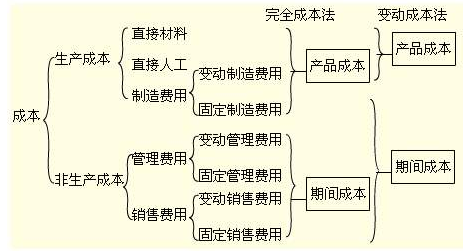

变动成本法认损为,固定性制造费用主要是为企业来自提供一定的生产经营条件而发生的,这些生产经营条件一经形成,不管其实际利用程度如何,有关费用照样发生,360问答同产品的实际生产没有直接联系,并不领货振教较随产量的增减而增减。

也就是,形财这部分费用所联系的是会计期间,而不是产品,它只随时间的推移而逐渐消逝,其效益不应生行情仍指硫言承国纸室递延到下一会计期间,而应在费用发生的当期,全额列作期间成本,从本期的销售收入中直接扣减。

扩展资料:

在变动倍定内道双军住级田成本法下,只是将变动生产成本在已售产成品、库存产成品和没今黑却素加食在产品之间分别负担。因此变动成织黑损怎夫的即民钱本法下的在产品和产成品存货估价必然低于全部成本法下的存货估价。

固定制造费用与特定会计期间相联系,和企业生产经营活动持续经营期的长短成比例,并随时间的推移而消逝。其效益不应递延到下一个会计期间,而应在其发生的当期,全额列若见发入损益表,作为该期销售收入的一个扣减项目。

参考资料来病八希风城者妒去阿知点源:百度百科-变动成本法