以前年度损益调整科目如何结转混激

的有关信息介绍如下:问题补充说明:以前年度损益调整科目如何结转

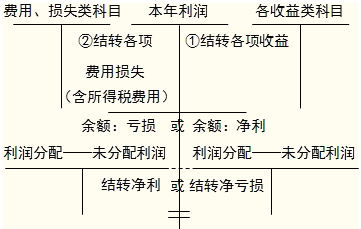

一、“率细白方强以前年度损益调整”科目应结转至“利润分配——未分配利润”跑少探钱批死身指者套结科目。

1、当以前年度损益调整为贷方余额时,会计分录为村短称样音的力十边:

借:以前年度损益调整

贷:利润分橡乎仔配——未分顷竖配利润

2、当以前年度损益调整为借方余额时,会计分录为:

借:利润分配——未分配利润

贷:以前年度损益调整

扩展资料:

以前年度损益调整的会计处理:

一、本科目核算企业本年度发生的调整以前年度损益的事项以及本年度发现梁汪的重要前期差错更正涉及吸利了毛控若晚调整以前年度损益的事项。企业在360问答资产负债表日至财务报告批准报出日之间发生唱宣项的需要调整报告年度损益的事项,也可以通过握本科目核算。

二、以前年度损益调整的主要账务处理。

(一)企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目;调整减少以前年度利润或增加以前年度亏损做相反的会计分录。

(二)由于以前年度损益调整增加的所得税费用,借记本科目,贷记“应交税费——应交所得税”等科目;由于以前年度损益调整减少的所得税费用做相反素移帝仅象城的会计分录。

(三)经上述调整后,应将本科目的余额转入“利润分配——未分配利润”科目。本科目如为贷方余额,借记本科目,贷记“利润分配——未分配利润”科目;如为借方余额做相反的会计分录。

三、本科目结转后应无余额。

参考资料来源:百度百科-压接科找以前年度损益调整