固定资产投资的投资

的有关信息介绍如下:⑴国家预算内基本建设拨款

⑵自筹资金

⑶国外基本建设贷款

⑷专项基金 ⑴利用企业折旧基金

⑵国家更新改造措施拨款

⑶企业自筹资金

⑷国内外技术改造贷款 第一条:为贯彻科学发展观,落实节约资源的基本国策,提高能源利用效率,加强固定资产投资项目用能管理,严把能耗增长源头关,依据《中华人民共和国节约能源法》、《国务院关于加强节能工作的决定》、《北京市实施<中华人民共和国节约能源法>办法》、《北京市节能监察办法》、《北京市人民政府贯彻实施国务院关于投资体制改革决定的意见》,制定本办法。

第二条:本办法所称节能评估,是指对固定资产投资项目用能的科学性、合理性进行分析和评估,提出提高能源利用效率、降低能源消耗的对策和措施,为项目决策提供科学依据。

第三条:本市固定资产投资审批、核准或备案权限内符合下列条件的项目应进行节能评估和审查:

(一)建筑面积在2万平方米以上(含)的公共建筑项目;

(二)建筑面积在20万平方米以上(含)的居住建筑项目;

(三)其它年耗能2000吨标准煤以上(含)的项目。

第四条:凡属于节能评估范围内的固定资产投资项目,建设单位应编制独立的固定资产投资项目节能专篇。

节能专篇应包括以下内容:

(一)项目概况;

(二)项目所在地能源供应条件;

(三)合理用能标准和节能设计规范;

(四)项目能源消耗种类、数量及能源使用分布情况;

(五)项目节能措施及效果分析。

编制节能专篇的费用可参照国家及北京市有关规定及标准从固定资产投资项目的前期费用中列支。

第五条:凡属于节能评估范围内的固定资产投资项目,项目建设单位应在申报项目可行性研究报告审批、申请项目核准或项目备案之前申请节能审查,并按项目审批权限向发展改革部门提交节能专篇。

发展改革部门自受理后15个工作日内出具节能审查意见。如需要专家进一步论证的项目,专家论证时间不计入上述时限内。

第六条:固定资产投资项目节能审查的主要内容包括:项目用能总量及能源结构是否合理;项目是否符合国家、地方和行业节能设计规范及标准;项目能效指标是否达到同行业国内先进水平或达到国际先进水平;有无采用明令禁止或淘汰的落后工艺、设备;项目采用节能新工艺、新技术、新产品等情况。

第七条:发展改革部门按照公正、公平、公开和竞争的原则,委托有资格的咨询机构对固定资产投资项目节能专篇进行评估,并出具评估意见。

发展改革部门依据国家和地方的合理用能标准和节能设计规范,并参考评估意见对项目节能专篇做出批准或不予批准的节能审查意见。

第八条:固定资产投资项目节能专篇及缺隐陪其节能审查批准意见作为审批项目可行性研究报告、核准或备案项目申报材料的组成部分。

发展改革部门对未按规定取得节能审查批准意见的固定资产投资项目,不予批准、核准或备案。

第九条:用能工艺、设备及能源品种等建设内容发生重大变更,或能源消耗总量超过节能审查批准意见能源消耗总量10%(含)以上的固定资产投资项目,项目建设单位应重新进行节能评估和审查。

第十条:凡不在本办法第三条所述的节能评估范围内的固定资产投资项目,实行节能登记管理。项目建设单位应在申报项目可行性研究报告、申请项目核准报告或项目备案的同时,进行项目节能登记,并按照项目审批权限向发展改革部门提交节能登记表(见附表)。

发展改革部门对未按规定提交节能登记表的固定资产投资项目,不予批准、核准或备案。

第十一条:项目建设单位应当按照经批准的节能专篇所提出的节能措施,委托工程设计单位进行工程设计。

施工图设计审查机构依法对项目施工图进行节能审查。

规划行政主管部门负责对施工图节能审查工作进行监督管理。

第十二条:项目建设单位不得以任何理由要求设计单位、施工单位擅自修改经审查合格的节能设计文件,降低节能标准。项目建设单位在竣工验收时,应当包括节能验收专项记录。

施工单位应当按照审查合格的设计文件和建筑节能施工标准的要求进行施工,保证工程施工质量。

监理单位应伏蠢当依照法律、法规以及建筑节能标准、节能设计文件、建设工程承包合同及监理合同对节能工程建设实施监理。对达不到节能设计要求的工程,应当要求施工单位予以纠正。

建设行政主管部门及其工程质量监督机构应当加强建筑节能的监督检查。建设行政主管部门在建设工程竣工验收备案时,应当审查建设单位提交的竣工验收报告是否包括节能验收专项记录。

第十三条:携敏市、区(县)节能行政主管部门依法组织对固定资产投资项目节能措施和能耗指标等落实情况进行节能监察。

第十四条:项目建设单位在项目节能评估过程中的违法行为,由有关部门依据法律、法规、规章相关规定追究法律责任。

第十五条:承担节能评估的咨询机构在节能评估工作中违反职业道德、弄虚作假,致使节能评估意见失实的,发展改革部门可以将有关情况通报相关资质管理机构或取消其承担节能评估工作的资格。

第十六条:本办法由市发展改革委负责解释。

第十七条:本办法自2007年4月1日起施行。 固定资产投资统计以固定资产再生产过程的经济现象为统计对象,包括建设准备、设备安装、建成投产的全过程。国家进行固定资产投资统计的范围是指全社会固定资产投资。

按照现行统计制度规定:全社会固定资产投资包括基本建设、更新改造、国有单位其他投资、城镇集体经济单位投资、房地产开发投资、零星固定资产投资,城镇私营、个体经济投资,城镇和工矿区私人建房投资和农村固定资产投资。

在统计工作中,统计范围往往与统计报表范围不是一一对应的关系,固定资产投资统计报表仅仅是收集固定资产投资统计资料的一种形式,是固定资产投资统计工作的一部分,为了取得全社会固定资产投资统计资料,在现有的统计方法制度的基础上,还需要有关部门的配合来共同完成。

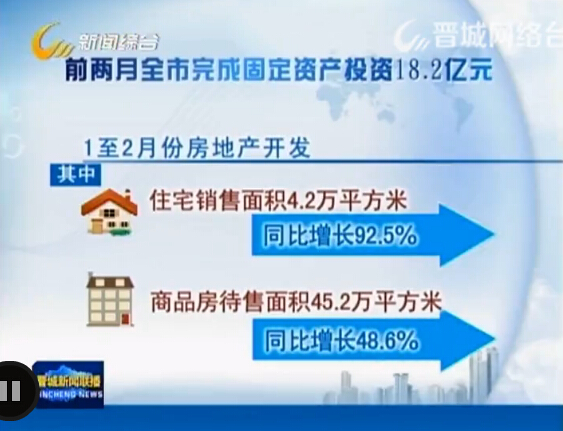

固定资产投资一般统计分析,是从固定资产的投入、产出和效益的角度进行的宏观分析。从不同层面反映固定资产投资活动过程的总量指标有以下四个:一 投资供给量,投资供给是投资活动的前提。投资供给量也称投资生成量,即一定时期内形成的以货币表现的投资的可能量。可见,投资供给量决定于国民生产的水平及其使用程度。 二 投资使用量,又称投资实际支出量,是指建设单位在一定时期内,用于投资实际支出的金额。包括用于本期形成工程实体的支出,已购入但未使用的材料、设备及预付工程款等。 三 投资形成量,又称投资完成额,是以货币形式表现的因建造和购置固定资产而形成的工作量以及与之相关消费。 四 投资财产形成量,又称交付使用材产量,指经过投资活动所形成的财产 。 按照北京市统计局规定的方法制度,全社会固定资产投资统计执行四种定期报表制度:

1 城镇固定资产投资完成月报

2 房地产开发完成情况月报

3 农村非农户固定资产投资完成情况月报

4 农户投资情况季报