借贷记账法的理论依据

的有关信息介绍如下:

借贷记账法,是以“资产=负债+所有者权益”为理论依据,以"借"和"贷"为记账符号,以"有借必有贷,借贷必相等"为记账规则的一种复式记账法。

借贷记账法的理论依据是:有借必有贷,借贷必相等。

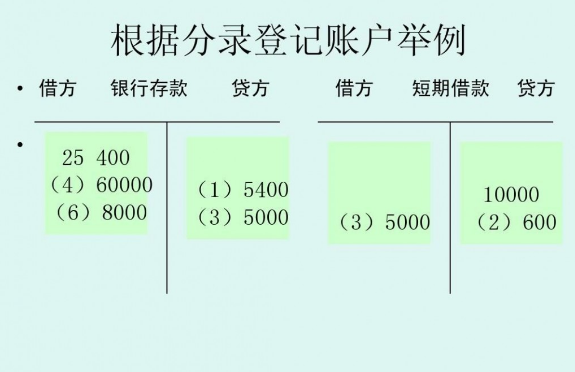

一、在运用借贷记账法记账时,对每项经济业务,既要记录一个(或几个)账户的借方,又必然要记录另一个(或几个)账户的贷方,即“有借必有贷”;账户借方记录的金额必然等于账户贷方的金额,即“借贷必相等”。

二、所记录的账户可以是同类账户,也可以是不同类账户,但必须是两个记账方向,既不能都记入借方,也不能都记入贷方;

三、记入借方的金额必须等于记入贷方的金额。

借贷记账法是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账方法。

资产=负债+ 所有者权益

有借必有贷,借贷必相等