税前可弥补亏损确认递延所得税资产么

的有关信息介绍如下:允许用以后年度所得弥补的可携谈抵扣亏损以及可结转以后年度的税款抵减,比照可抵扣暂时性差异的原则处理。确认由可抵扣暂时性差异产生的递延所得税资产,应当以未来期间很可能取得用以抵扣可抵扣暂时性差异的应纳税所得额为限。

据此,企业对于能够结转以后年度的可抵扣亏损和税款抵减,应以很可能获得用来抵扣可抵扣亏损和税款抵减的未来应纳税所得额为限,确认相应的递延所得税资产。

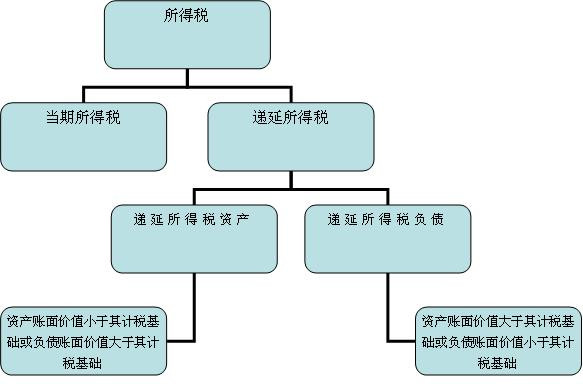

递延所得税资产和递延所得税负债是和暂时性差异相对应的,可抵扣暂时性差异是将来可用来抵税的部分,是应该收回的资产,所以对应递延所得税资产;递延所得税负债是由应纳税暂时性辩困碰差异产生的,对于影响利润的暂时性差异,确认的递延所得税负债应该调整“所得税费用”。

例如会计折旧小于税法折旧,导致资产的账面价值大于计税基础,如果产品已经对外销售了,就会影响利润,所以递延所得税负债应该调整当期的所得税费用。

参考资料来源:百度百科-递延尺肆所得税资产