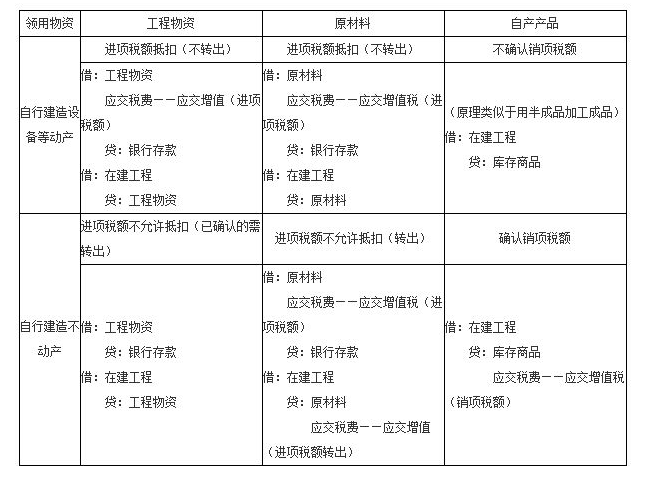

会计服务公司的业务范围是什么

的有关信息介绍如下:

会计服务公司的经营范围1、代理记帐、清理乱帐、税收筹划、内部审计;2、财务咨询、会计顾问、财务制度设计;3、代理报税、所得税汇算清缴及税务年检、年审;4、代办验资、增资、工商注册及年检的各种手续;5、企业管理咨询、营销策划咨询;6、各种商务服务(环保批文、卫生批文);7、所有与工商、税务、财务相关的服务;8、代理销售会计用品及其他办公用品。扩展资料:代理记账机构,是指依法经批准设立从事代理记账业务的中介机构。代理记账机构主要包括代理记账公司、会计师事务所、税务师事务所以及具有代理记账资格的其他社会咨询服务机构等几大类。代理记账机构从事代理记账业务必须符合财政部发布的《代理记账管理暂行办法》中的关于从事代理记账业务应具备条件的规定。代理记账机构可以接受委托,受托办理委托人的下列业务:1、根据委托人提供的原始凭证和其他资料,按照国家统一的会计制度的规定进行会计核算,包芦销括审核原始凭证、填制记账凭证、登记会计账簿、编制财务会计报告等;2、对外提供财务会计报告;3、向税务机关提供税务资料;4、委托人委托的其他会计业务。注意事项1、 有些代理记账公司没有与委托配哪单位签订正式的委托代理合同,对双方的权利、义务缺少明确的规定,在实际工作中遇到异议时,往往无法分清责任。因此在选择代账公司的时候,企业就要更加谨慎。2、个别 “代理记账公司”没有代理记账资质(市财政局批准的代理记账许可证、会计上岗证等),发生问题可以回避责任,损害委托单位的利益。这也是小企业在选择代账服务公司时必须要注意的事项。3、 财务软件需要到财政局备案方可使用,有的代理记账单位没有采用财政部批准的财务软件来替代手工记账。4、 会计资料交接麻烦、不够规范。代理记账单位在接受委托单位的会计原始凭证及资料时,没有办理交接手续,发现遗失或毁损时无法查找。5、代理记账单位通常是定期或定时上门服务,日常业务可通过电话沟通,会计不是随时在单位办理和咨询业务好处代理记账和专职记账对比第一、 费用节省,享用专业团队的服务。第二、 运用计算机技术,高效,低差错率。第三、 政府审批,专业正规,保障经济责任,免除企业后顾之忧。第四、 避免因会计人员变动造成企业不必要的经济损失,同时也节省了专职会计住房、社会保险开支。第五、 避免专职会计技能单一,影响会计质量。第六、自身记账需要亲自填制、整理、分类、装订各类凭证;更需不时亲自到工商、税务部门办理业务。而代理记账,会比较省心。存在问题代理记账1.对于《会计法》代理记账的宣传力度不够,造成许多小型经济组织、特别是广大的个体工商户,对“代理记账”知之甚少,认识不足,理解不够。2.对于“代理记账”的措施不是很得力。当前对于应当委托代理记账的小型经济组织和应当建账的个体工商户而言,主要存在两方面的问题,一是应当建账而不建账的现象十分普遍,二是许多“受托代理记账人”不具备合法资格这不仅干扰了法律的严肃性,而且容易派生出许多其他问题。3.在代理记账法律关系中,受托人的法律地位问题,应该说一直没有得到彻底的解决,实践中争议很大。4.代理记账机构潜力未充分发挥。代理记账机构的数量在不断增加,但整体规模普遍较小,代理业务范围不宽。真正能提供受托单位会计核算、税收筹划、纳税申报、内部审计、工商税务注册年检、财税咨询等全方位会计服务的机构很少。5.代理记账机构设立不规范。代理记账机构必须有3名以上持有会计从业资格证书的专职从业人员,且主管代理记账业务的负责人必须具有会计师以上专业技术职称资格。但实际执行中,相当部分的代理记账机构不符合此规定。6.代理记账机构内部管理混乱。实际执行中很多代理记账业务操作不规范、内部管理制度不健全现象十分普遍,部分代理记账机构的内部管理制度即使制定也是形同虚设。7.代理记账机构执业质量不乐观。会计核算方面尚存在许多不规范之处,一些会计核算未能以权责发生制为基础,对所代理公司未按《公司法》计提法定公积金、法定公益金的现象也较普遍,代理编制的年度财务会计报告都只有基本会计报表,均未按制度规定的要求提供会计报表附注的内容等。8.代理记账陪卖游业务收费标准混乱。在收费标准上,各家代理记账机构悬殊较大,有些代理记账机构甚至通过低价进行恶意竞争,还有部分代理记账机构自身的经营收入核算不规范,隐匿收入现象也较普遍。