用权责发生制确认收入和费用是怎么确认的?怎样理解权责发生制的当期概念?

的有关信息介绍如下:1、权责发生制确认收入和费用是以时间确认,时间确认均以权利已经形成或义务(责任)已经发生为标准。

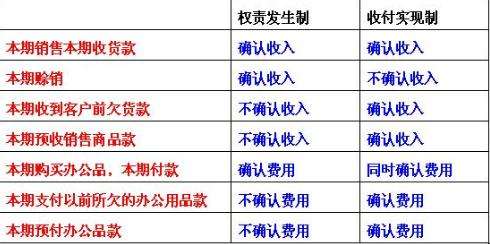

2、权责发生制的当期是指以应收应付作为确定本期收入和费用的标准,而不问货币资金是否在本期收到或付出。

3、权责发生制以权利和责任的发生来州升决定收入和费用归属期的一项原则。

凡是在本期内已经册燃老收到和已经发生或应当负担的一切费用,不论其款项是否收到或付出,都作为本期的收入和费用处理;反之,凡不属于本期的收入和费用,即使款项在本期收到或付出,也不应作为本期的收入和费用处理。

权责发生制是依据持续经营和会计分期两个基本前提来正确划分不同会计期间资产、负债、收入、费用等会计要素的归属。并运用一些诸如应收、应付、预提、待摊等项目来记录由此形成的资产和负债等会计要素。

企业经营不是一次而是多次,而其损益的记录又要分期进行,每期的损益计算理应反映所有属于本期的真实经营业绩,收付实现制显然不能完全做到这一点。因此,权责发生制能更加准确地反映特定会计期间实际的财务状况和经营业绩。

扩展资料:

由于银行业经营范围的特殊性,其收入依赖于贷款和投资的质量,具有明显的弹性,而其支出中的绝大部分直接面向存款户和维系业务经营正常运转,具有明显的刚性。因而,影响权责发生制原则的段脊主要方面在于收入,源头在于贷款和投资质量。

在收入方面,我国的国有商业银行脱胎于国有专业银行,诸多众所周知的原因,使其信贷资产结构单一,质量不佳。

执行权责发生制原则,没有考虑新旧制度转轨时贷款质量的现状,仅一刀切地规定逾期半年以上(以前曾经为 3年、2年和1年)的贷款才停止计提表内应收利息,导致国有商业银行表内挂账利息居高不下。

这意味着国有商业银行以实收资本或客户存款垫交国家税利(营业税、所得税及利润)。更为严重的是国有商业银行贷款质量的提高一时难以奏效,大量贷款无法正常收息,已成为今后相当长一个时期的客观现实。

因此,这一制度的执行,必然使国有商业银行表内挂账利息越滚越大。虚假的繁荣和巨额的欠息带来的后果不仅仅是国有商业银行发展后劲不足和简单的寅吃卯粮,而且抵御风险能力也逐步下降,经营风险逐步加大。

权责发生制在反映企业的经营业绩时有其合理性,几乎完全取代了收付实现制;但在反映企业的财务状况时却有其局限性:一个在损益表上看来经营很好,效率很高的企业,在资产负债表上却可能没有相应的变现资金而陷入财务困境。

这是由于权责发生制把应计的收入和费用都反映在损益表上,而其在资产负债表上则部分反映为现金收支,部分反映为债权债务。

为提示这种情况,应编制以收付实现制为基础的现金流量表或财务状况变动表。弥补权责发生制的不足。权责发生制一般用于企业经营情况。

参考资料来源:百度百科-权责发生制