信用违约掉期(CDS)是什么?

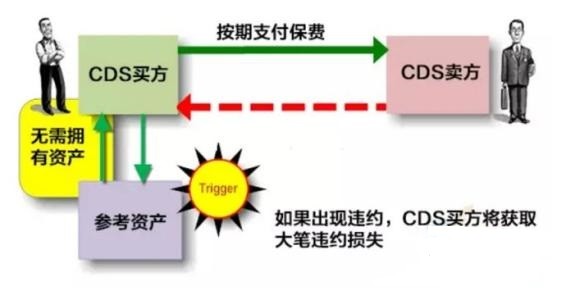

的有关信息介绍如下:信用违约掉期(credit default swap,CDS),即信用违约互换,又称信贷违约掉期,是进行场外交易的最主要的信用风险缓释工具之一,是一种金融衍生产品,信贷衍生工具之一。它可以被看作是一种金融资历卖缓产的违约保险。债权人通过CDS合约将债务风险出售,合约价格就是保费。

购买信用违约保险的一方被称为买方,承担风险的一方被称为卖方,双方约定如果金融资产没有出现合同定义的违约事件(如金融资产的债务方破产清偿、债务方无法按期支付利息、债务方违规招致的债权方要求召回债务本金和要求提前还款、债务重组等),则买家向卖家定期支付“保险费”,而一旦发生违约,则卖方承担买方的资产损失。

扩展资料:

2008年,人们才清楚地认识到美国经济就像在配笑CDS市场上走钢丝,摇摇晃晃随时都有跌落的危险。9月份,美国政府注资850亿美元,挽救了濒临崩溃的保险巨头美国国际集团(AIG)。这一紧急援助措施也挽救了那些背负着以该公司债券为保险对象的CDS产品的投资者;这样,政府的干预就避免了一起信用违约事件的发生。

但是房利美(Fannie Mae)和房地美(Freddie Mac)两家住房抵押贷款巨头在同一个月被联邦政府接管的情况就不一样了。许多业内人士认为两家公司被政府接管属于信用违约事件。持有以两家公司债券(或股票)为保险对象的CDS合约的投资者,有权根据合约条款要求肢模得到赔偿。

参考资料来源:百度百科-信用违约掉期

参考资料来源:百度百科-信贷衍生工具