怎么做break-even分析

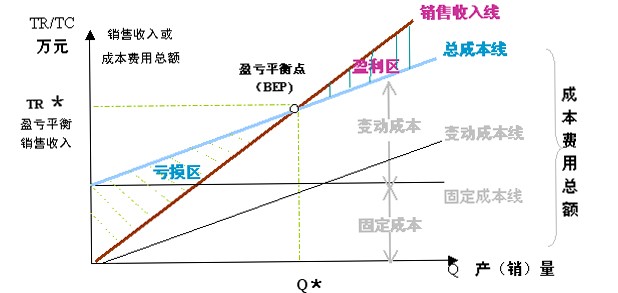

的有关信息介绍如下:盈亏平衡分析Break Even Point(BEP),是当企业的收入和成本相等时的企业状态,即当边际贡献等于固定成本时企业无利可图或亏损状态。分析方法如下:

分析盈亏平衡点的原则:

当销售量低于盈亏平衡点销售额时,Break Even Point将亏损;否则,当销售量高于盈亏平衡点销售额时,盈亏平衡点将产生利润。因此,盈亏平衡点分析实际上是成本,销售和利润之间的盈亏平衡分析,也称为盈亏平衡点或盈亏平旅槐型衡点分析。

分析影响盈亏平衡点的因素:

要素变动分析是指对损益变动的相互影响进行定量分析。它是分析损益中最常用的内容。盈亏平衡点集中在两个方面。

一方面,当生产,销售,成本和价格发生变化时,确定对利润的影响;另明腔一方面,当目标利润变化时,盈亏平衡点决定了实现目标利润的生产,销售,收入和成本。水平。

盈亏平衡点研究方向分析:

盈亏平衡点上述盈亏分析主要研究与零利润相关的特殊经营状况相关问题,而因素变动分析主要研究非零利润的一般经营状况。

扩展资料:

盈亏平衡分析能够确定在给定价格和成本结构下盈利所需的销售和销售。在盈亏平衡点,总收入等于总成本,利润为0;如果超过这一点,该公司是有利可图的;否则,公司输了。例如,运营经理通常使用盈亏平衡分析来确定至少对于有利可图的产品的生产和销拆猜售量。

计算盈亏平衡点的公式:BEP = Cf /(p-cu-tu),其中BEP是盈亏平衡点的生产和销售,Cf是固定成本,P是单位产品销售价格, Cu是单位产品变动成本,Tu是单位产品的营业税和附加费。

由于单位产品税和附加费通常是单位产品销售价格和营业税以及附加税率的乘积,因此公式可表示为:BEP = Cf /(p(1-r)-cu),r是营业税和附加税率。

以实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入 - 单位产品可变成本);按金额计算:盈亏平衡点=固定成本/(1 - 可变成本/销售收入)=固定成本/贡献毛利润。

参考资料:百度百科-盈亏平衡点