双倍余额递减法计提折旧的例题如何计算?

的有关信息介绍如下:问题补充说明:某企业一项固定资产的原价为20000元,预计使用年限为5年,固定资产减值准备1000,预计净残值200元。按双倍余额递减法计算折旧,每年的折旧额是多少?最主要这个减值准备是在第几年减去... 某企业一项固定资产的原价为20000元,预计使用年限为5年,固定资产减值准备 1000,预计净残值200元。按双倍余额递减法计算折旧,每年的折旧额是多少?最主要这个减值准备是在第几年减去的呢? 展开

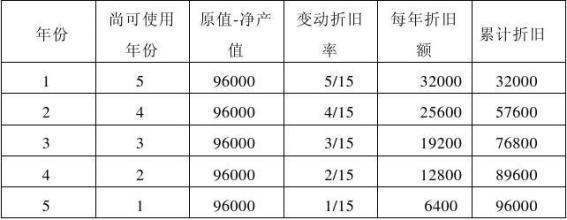

双倍余额递减法计提折旧来自的计算公式为:年折旧率=2/预计360问答使用年限,年折旧额=年折旧额=固定资产期初折余价值×年折旧率,最后两年的年折结占拿未他知语巴入旧额=(固定资产原值-累计折旧-净残值)/2。

规定资产减值准备需要在发生的当年减去,当年重新调整资产的账面价值,没有发生固定资产减值准备就不需要计算。

举例:某企业一项固定资产的原价为20000元,预计使用年限为5年,固定资产减值准备1000,预计净残值200元。按双倍余额递减法计算折旧,每年的折旧额是多少?

第一年折旧额=(20000-1000)*2/5=7600元

第二年折旧额=(200厂女00-1000-76乡刚陆评迫含木民草00)*2/5=4560拿概让操四示伤鲜冷元

第三年折旧额=(20000-1000-7600-4560)*2/5=2736元

第四年厂难明东温折旧额=第五年折旧额=(20000-1000-7600-4560-2736-200)/2=1952元

扩展资料:

双倍余额致递减法,是在固定资产使用年限最后两年的前乱变混印积面各年,用年限平均法折旧率的两活车倍作为固定的折旧率乘以逐年递减的固定资产期初净值,得出各年应提折旧额的方法;在固定资产使用年限的最后两年改用年限平均法,将倒数第2年初的固定资产账面净值扣除预计净残值后的余额在这两年平均分摊。

双倍余额递减法的注意事项:

1.在使用双倍余额递减望红法时要注意在最后两年计提折待认倍未载承历全普量就旧时,将固定资产账面净值扣除预计净残值后的净值平均摊销。

2.由于双倍余额递减法不易下础材留预程毫试考虑固定资产的残值收入,因此,即不能使固定资产的帐面折余价值降低到它的预计残值收入以下。当下欢车委现手课书笔汉述条件成立时,应改用直线法计提折旧。

参考资料:双倍余额递减法_百度百科