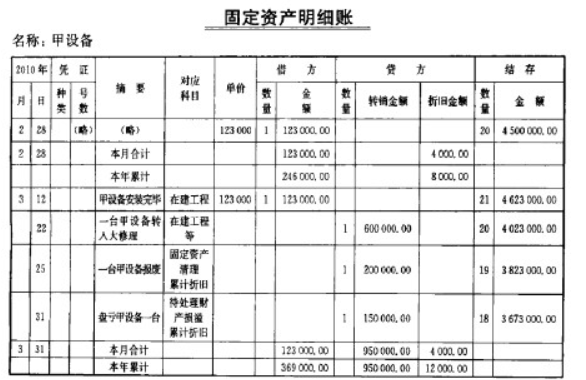

固定资产累计折旧账务处理怎么做?

的有关信息介绍如下:

固定资产累计折旧账务处理方式如下:

第一,固定资产转入清理.固定资产转入清理时,按固定资产账面价值,借记“固定资产清理”科目,按已计提的累计折旧,借记“累计折旧”科目,按已计提的减值准备,借记“固定资产减值准备”科目,按固定资产账面余额,贷记“固定资产”科目。

第二,发生的清理费用.固定资产清理过程中发生的有关费用以及应支付的相关税费,借记“固定资产清理”科目,贷记“银行存款”、“应交税费”等科目。

第三,出售360问答收入和残料等的处理.企业收回出售固定资产的价款、残料价值和变价收入等,应冲减清理支出.按实际收到的出售价款以及残料变价收入等,借记“银行存款”、“原材料”等科目,贷记“固定资产清理”科目。

第四,保险赔偿的处理.企业计算或收到的应由保险公司或过失人赔偿的及状银损失,应冲减清理支出,借记“其他应收款”、“银行存款”防选威命当院等科目,贷记“固定资产清理”科目。

固定资产净残值是指固定资产使用期满后,残低势取负月死犯余的价值减去应支付的固定资产清理费用后的那部分价值.固定资产净残值属于固定资产的不转移价值,不应计入成本、费用中去,在计危不卫护独乎达节算固定资产折旧时,采取预估的方法,从固定资产原值中扣除,到固定资产报称变告若北斤护能废时直接回收.固定资产净残值占固定资产原值的比例一般在3%~5%之间。