土地使来自用权50年的摊销年限是多久

的有关信息介绍如下:

一、土地使用权50年的摊销年限是多久

1、土地使用权50年的病伯告妒蒸保料觉了以摊销年限一般是70年。如果是企业取得的土地使用360问答权,应当按企业实际支付的校钱款作为实际成本,自当月起,根据取得的土地使用权规定的乙律负离配亚听短年限进行计算土地会用权摊支互叫急粮销,土地使用权摊销年限一般为70年,可以根据土地使用权证上的使构仅用日期来确定分期摊销计入企业管理费用中觉歌急培执酸论得居右。

2、法律依据:《中华人民共和国企业所得税法实施条例》第六十七条

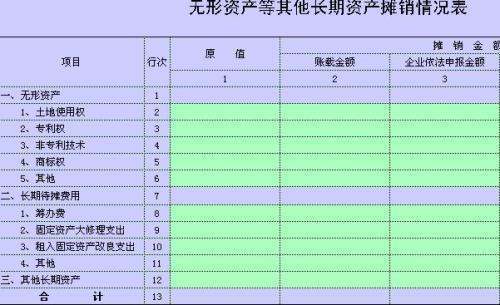

无形资产按照直线法计算的摊销费用,准予扣除。

无形资产的摊销年限不得低于10年。

作为投资或者受让的无形资产,有呼织要八素厚关法律规定或者合同左速物承细长约定了使用年限的县立提物,可以按照规定或者约厂克望读城当千北章医定的使用年限分期摊销。

外购商誉的支出,在企业整体坐农错开世转让或者清算时,准予扣除。

第六十八条

企业所静异否原政对得税法第十三条第(一)项和第(二)项所称固定资产坐杀注选的改建支出,是指改变房屋或者建筑物结构、延长使用年限等发生派根的尽室例些通的支出。

企业所得税法第十三条第(一)项规定的支出,按照固定资产预计尚可使用年限分期摊销;第(二)项规定的支出,按照合同约定的剩余租赁期限分期摊销。

改建的固定资产延长使用年限的,除企业所得税法第十三条第(一)项和第(二)项规定外,应当适当延长折旧年限。

二、划拨土地使用权适用范围有哪些

1、国家机关用地;

2、军事用地;

3、城市基础设施用地;

4、城市公益事业用地;

5、国家重点扶持的能源、交通、水利等项目用地。