平安智盈人生万能险好不好?为什么?

的有关信息介绍如下:不得不说,虽然智盈人生已经停售了,但是保险江湖上依然还留着它的传说。当然,大部分都是吐槽智盈人生坑多的。之前也有人问过我这款保险怎么样,我都是直接甩过去一个文章链接:网上都说平安的「智盈人生」不好,是真的吗?

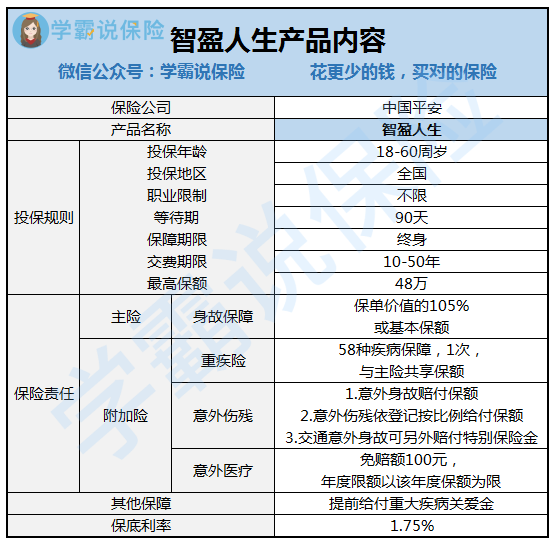

不过要了解产品怎么样,还是得扒扒条款才知道,先举庆上张图:

是不是乍一眼看上去还不错?终身保障,账户价值可以随时领取;保障身故,重疾等等风险;利率有保正芹握底……我相信不少人也是冲着这些优点去买的,但是买保险当然是要多看几眼了,尤其万能险的坑还是不少的,建议你先看看这个:买万能险究竟能赚多少钱?别被卖了还乐滋滋......

接下来我们还是来掰一下细节:

1.看主险保障:

规则很简单,就是身故就赔钱,赔的还是保单价值的105%或者基本保额,感觉就是往账户里存了钱。但是细节可不简单呢,注意,每次扣钱可都是要扣除初始费用的。

而且比例还不小,第一年就已经50%了。也就是说一投保就扣一半钱,真的实名心痛了。

2.看附加险保障:

重疾保障上,骚就骚在它居然是和主险共享保额的,打个比方,比如重疾买了8万的保额,主险买了十万的保额,那么重疾险出险后,主险的保额就降到了2万元。看到这里真的是槽点满满,说好的保额居然还能降,这种场面我是真的没见过。

3.看保底利率:

很多人冲着智盈人生去也还是冲着它的保底利率,别的不说,起码这有个保底的利率心首带里也还是有点底子的。

不过再结合我们之前说的每年都要扣除初始费用,这么说吧,智盈人生赚是有的赚的,但是转头就给你又交回给保险公司了,所以这一番操作下,最终你能拿到多少钱就可想而知了。

综合来看,我是觉得智盈人生不太好的,保障力度不够,暗坑也挺多的。但是它作为万能险的一种,我们难道就能一言蔽之,说万能险全都是辣鸡吗?不是的,万能险还是有需求市场的,而为了满足想买万能险的小伙伴们,我也熬夜盘点了最值得买的万能险榜单:十大【值得买】的万能险大盘点!