你了解信用违约互换吗?最通俗的解释是什么?

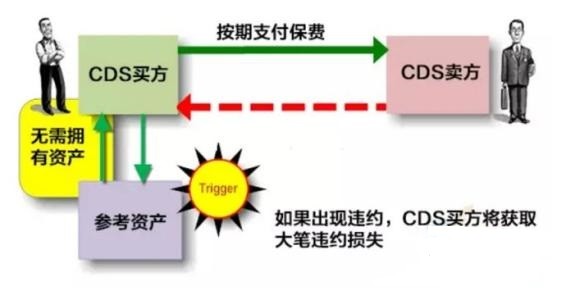

的有关信息介绍如下:信用违约互换(credit default swap,CDS)是国外债券市场中最常见的信用衍生产品。在信用

违约互换交易中,违约互换购买者将定期向违约互换出售者支付一定费用氏判(称为信用违约互换点

差),而一旦出现信用类事件(主要指债券主体无法偿付),违约互换购买者将有权利将债券以面值递

送给违约互换出售者,从而有效规避信用风险。由于信用违约互换产品定义简单、容易实现标准

化,交易简洁,自90年代以来,该金融产品在国外发达金融市场得到了迅速发展。

对于投资者,规避信用风险的方法一种是根据信用评级直接要求信用利差,另一种就是购买诸

如信用违约互换等信用衍生品。如果投资组合中企业债券发债体较多、行业分布集中度低,则直接

要求每只债券一定信用利差即可有效降低组合整唯核老体信用风险损失,但如果组合中企业债券数目不

多、行业集中度高,不能有效分散信用风险,购买信用违约互换即成为更现实的做法,产生与通过

分散资产来降低组合风险的同等作用。

由于在购买信用违约互换后,投资者持有企业债券的信用指升风险理论上降低为零,我们可以因此

认为企业债券收益(y)、信用违约互换点差(s)和无风险利率(r)存在等式关系s=y-r。在具体交易中,

国债收益率以及利率互换(swaprate)收益率都可用作无风险利率,而交易商对具体企业债券市场报

价则简单表述为在同期限无风险利率基础上加上信用违约互换点差水平。

2004年,信用违约互换,当时在全球进行交易的国家也仅仅限于美国和欧洲,但由于它发展迅

速,仅仅三年时间就已经位列全球信用衍生品交易量的第二位,英国银行家协会出版的《British

Bankers’Association一一Credit Derivatives Report 2006》显示信用违约指数产品已经成为信

用衍生产品中的第二大类,成为信用违约掉期市场上的热门投资点。